Blog

Βελτιώθηκε ελαφρά στο τέλος του 2022 η αισιοδοξία των συμβούλων μάνατζμεντ για την πορεία της ελληνικής οικονομίας κατά το επόμενο έτος.

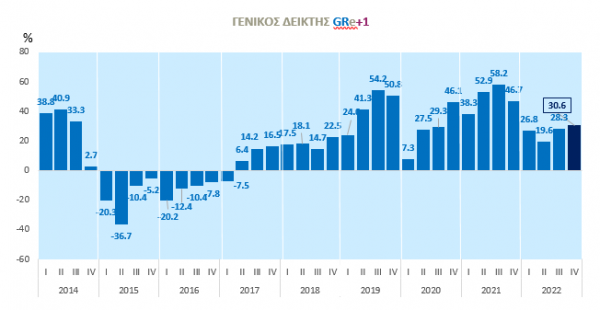

Σύμφωνα με τον Σύνδεσμο Εταιρειών Συμβούλων Μάνατζμεντ Ελλάδος (ΣΕΣΜΑ), Γενικός Δείκτης GRe+1, ο οποίος είναι ο μέσος των δεικτών Οικονομικής Συγκυρίας και Παραγωγικών Συντελεστών, διαμορφώθηκε σε 30,6%, έναντι 28,3% που ήταν η τιμή του τρίτου τριμήνου 2022.

Ωστόσο, υπήρξε μεγάλη πτώση σε σχέση με το τέταρτο τρίμηνο του προηγουμένου έτους, όταν ο GRe+1 είχε τιμή 46,7%. Εντονότερη δε ήταν η κάμψη της αισιοδοξίας για ολόκληρο το 2022, έναντι του 2021. Ο μέσος όρος των τεσσάρων τριμήνων του Δείκτη μειώθηκε σε 26,3%, από 49,0%. Η επί τα χείρω αναθεώρηση των προσδοκιών σε ετήσια βάση οφείλεται και στις δύο συνιστώσες του GRe+1, δηλαδή, τόσο στις εκτιμήσεις για τα θεμελιώδη οικονομικά μεγέθη, όσο και σε αυτές για τους παραγωγικούς συντελεστές.

Ειδικότερα, ο Δείκτης Οικονομικής Συγκυρίας, ο οποίος καταγράφει τις προσδοκίες των συμβούλων για την εξέλιξη των βασικών οικονομικών μεγεθών (ρυθμός οικονομικής μεγέθυνσης, ανεργία, ιδιωτικές επενδύσεις παγίου κεφαλαίου, εξαγωγές και ποσοστό μεταβολής του γενικού επιπέδου των τιμών) αυξήθηκε στο 32,5%, από 25,6% το τρίτο τρίμηνο του 2022.Είχε όμως τιμή 47,6% στο τέλος του 2021. Επισημαίνεται επίσης ότι η μέση ετήσια τιμή του δείκτη το 2022 ήταν 22,3%, μειωμένη κατά πολύ της αντίστοιχης του 2021 που ήταν 51,6%.

Η βελτίωση του τετάρτου τριμήνου 2022 οφείλεται στην ενίσχυση της αισιοδοξίας για την πορεία της ανεργίας και του πληθωρισμού το επόμενο δωδεκάμηνο. Η εξέλιξη αυτή οφείλεται προφανώς στη συνεχιζόμενη πτωτική τάση της ανεργίας και την επιβράδυνση του πληθωρισμού τον Δεκέμβριο, κυρίως λόγω υποχώρησης των τιμών της ενέργειας. Αντιθέτως, οι προσδοκίες για τις άλλες μεταβλητές του Δείκτη (οικονομική μεγέθυνση, ιδιωτικές επενδύσεις και εξαγωγές) επιδεινώθηκαν. Η επί τα χείρω αναθεώρηση των προβλέψεων σχετίζεται ασφαλώς με την επιβράδυνση του ρυθμού αύξησης του ΑΕΠ το τρίτο τρίμηνο, την άνοδο των επιτοκίων, καθώς και με τις προβλέψεις για την παγκόσμια οικονομία.

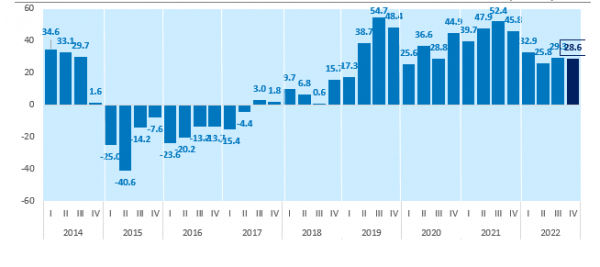

Ελαφρά επιδείνωση καταγράφηκε στις προσδοκίες των συμβούλων μάνατζμεντ για την εξέλιξη των συντελεστών της παραγωγής το επόμενο έτος. Ο μέσος όρος της διαφοράς «αισιοδοξίας» και «απαισιοδοξίας» για τις μεταβλητές του Δείκτη Παραγωγικών Συντελεστών (ανθρώπινο δυναμικό, συνθήκες χρηματοδότησης, δημόσιες υποδομές, επιχειρηματικότητα και θεσμικό πλαίσιο) περιορίστηκε σε 28,6% το τέταρτο τρίμηνο του 2022, από 29,3% το προηγούμενο. Πολύ εντονότερη ήταν η κάμψη έναντι του ίδιου τριμήνου του προηγουμένου έτους, όταν η εν λόγω διαφορά είχε τιμή 45,8%. Η εικόνα που προκύπτει για το σύνολο του 2022 δείχνει πολύ εντονότερη κάμψη της αισιοδοξίας. Ο ετήσιος μέσος όρος του Δείκτη μειώθηκε από 46,4% το 2021 σε 29,2% το 2022. Η διαπίστωση αυτή αφορά όλες τις μεταβλητές που απαρτίζουν το δείκτη. Το γεγονός αυτό υποδεικνύει ότι ο μετριασμός της αισιοδοξίας αφορά όλες τις πτυχές της παραγωγικής διαδικασίας.

Δεν σημειώθηκαν αξιόλογες μεταβολές στις εκτιμήσεις των συμβούλων για τα προσκόμματα στην επιχειρηματική δράση το τέταρτο τρίμηνο του 2022. Υπήρξαν ωστόσο μερικές μικρές ανακατατάξεις. Τα τρία σημαντικότερα εμπόδια σχετίζονται με τη λειτουργία του δημοσίου. Η λειτουργία της δικαιοσύνης εξακολούθησε να είναι πρώτη. Ακολούθησαν η αναποτελεσματική δημόσια διοίκηση και η υψηλή φορολογία. Την πεντάδα συμπληρώνουν οι ασυνέχειες στη λειτουργία της κρατικής μηχανής και οι δυσχέρειες στη χρηματοδότηση. Ωστόσο, η σημασία της έλλειψης σταθερότητας του φορολογικού συστήματος μειώθηκε.

Σχεδόν αδιαλείπτως από το 2014 έως και το 2019, η ομάδα των πέντε σημαντικότερων εμποδίων στην επιχειρηματική δράση απαρτιζόταν από την υψηλή φορολογία, την έλλειψη σταθερότητας του φορολογικού συστήματος, τις δυσκολίες χρηματοδότησης, την ασυνέχεια στη λειτουργία του κράτους και την αναποτελεσματική δημόσια διοίκηση. Τα δύο τελευταία χρόνια όμως η ανησυχία για τη λειτουργία του συστήματος απονομής δικαιοσύνης έχει ενταθεί σημαντικά και θεωρείται ως ο πλέον ανασχετικός παράγοντας στο επιχειρείν το 2022.

Ψηφιακή κάρτα

Η έρευνα κατέγραψε επίσης την προετοιμασία των επιχειρήσεων συμβούλων μάνατζμεντ για την εισαγωγή της ψηφιακής κάρτας εργασίας και τις απόψεις τους για τις επιπτώσεις της και επίσης το κατά πόσον ο τομέας των συμβούλων μάνατζμεντ έχει ιδιαιτερότητες που ενδεχομένως θα πρέπει να ληφθούν υπόψιν κατά την εφαρμογή της.

Από την έρευνα προέκυψε ότι περισσότερες από τις μισές εταιρείες συμβούλων προετοιμάζονται ήδη ή έχουν προγραμματίσει τις απαραίτητες ενέργειες για την εφαρμογή της κάρτας. Υπάρχει όμως και μία σημαντική μερίδα εταιρειών, περισσότεροι από το ένα τέταρτο, που δεν έχουν ακόμα κάνει καμία ενέργεια.

Οι σύμβουλοι θεωρούν ότι η κάρτα εργασίας θα επηρεάσει αρκετούς τομείς της δραστηριότητάς τους. Ωστόσο, η αξιολόγηση των επιπτώσεων αυτών είναι σχεδόν ισοδύναμη μεταξύ των έξι τομέων που εξετάστηκαν. Κατά τι σημαντικότερες φαίνεται ότι θεωρούνται οι επιδράσεις στην υπερεργασία και στις υπερωρίες, όπου το σκορ ήταν 3,8 σε κλίμακα Likert 1-5 με μέσο 3,0. Δεύτερες σε σημασία, σκορ 3,7, εκτιμάται ότι θα είναι οι επιπτώσεις στο διοικητικό βάρος των επιχειρήσεων.

Τέλος, είναι χαρακτηριστικό ότι το 41,8% των συμβούλων δεν έχει ακόμα διαμορφώσει άποψη κατά πόσον υφίστανται ιδιαιτερότητες -λόγω της φύσης των συμβουλευτικών εργασιών- που πρέπει να τεθούν σε δημόσια διαβούλευση πριν την εφαρμογή του μέτρου. Όμως περισσότερο από το ένα τρίτο των συμβούλων θεωρεί ότι ο κλάδος έχει συγκεκριμένα χαρακτηριστικά ως προς την απασχόληση και θα πρέπει να ληφθούν υπόψη. Μερικές από τις ιδιαιτερότητες που επισημάνθηκαν είναι η φύση της παροχής των συμβουλευτικών υπηρεσιών, είτε στην έδρα του πελάτη είτε στο εξωτερικό, η ανάγκη μετακίνησης και παρουσίας σε περισσότερα από ένα σημεία ακόμη και την ίδια ημέρα, η σύνδεση της αποτελεσματικότητάς τους με την παραγωγή παραδοτέων και την επίτευξη στόχων.

Πηγή: ot.gr